第七幻域海姆达尔怎么样 第七幻域海姆达尔介绍

一直坚持自营模式以把控品牌形象的潮宏基,如今为了抢夺三四线市场,主动改变打法,加大加盟店扩张力度,其品牌效应也反哺到加盟店的经营中,单店营收已高于同业。加盟门店净增速的提升,给了潮宏基更高的业绩弹性。

一直坚持自营模式以把控品牌形象的潮宏基,如今为了抢夺三四线市场,主动改变打法,加大加盟店扩张力度,其品牌效应也反哺到加盟店的经营中,单店营收已高于同业。加盟门店净增速的提升,给了潮宏基更高的业绩弹性。

作为定位轻奢时尚的珠宝品牌,潮宏基顺应国潮春风,开创性地将“花丝镶嵌”这一非遗工艺应用到K金、钻石等核心产品中,使得古法工艺的传承与创新成为其新生卖点。潮宏基联合国际顶级设计师佐藤大共同设计的花丝糖果系列,在阿里鱼众筹平台上线12小时,销售额便突破200万元,创造了珠宝单款短时间销售纪录。

来源:新财富(ID:newfortune)

作者:张天伦

中国经济由投资向消费拉动切换之下,大消费类行业不乏牛股聚集。作为其中分支的珠宝业,本应明珠璀璨,事实却是,其“冷冬”已持续数年。2014年起,珠宝业高增速即已不再,2016至2019年的4年间,申万珠宝首饰指数更累计下跌68.61%。

行业低迷中,作为最先登陆A股的珠宝企业,潮宏基(002345)近年在资本市场的表现虽不如其他牛股亮眼,但其近5年的营收复合增速仍接近10%,超过一批头部珠宝企业。

为了更快适应存量博弈市场,潮宏基仍在主动求变——改变商业打法、深耕古法工艺……渠道扩张叠加工艺提升,潮宏基的未来值得期待。

一、存量时代,Z世代搅局珠宝市场

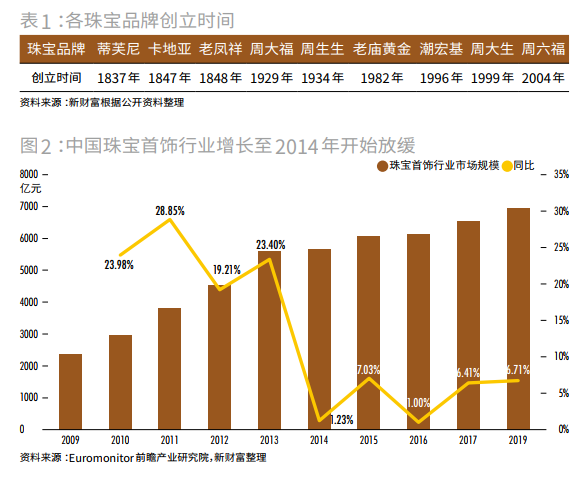

长期以来,珠宝首饰企业间层级分明。纵观全球品牌,宝诗龙(Boucheron)、蒂芙尼、卡地亚、海瑞·温斯顿(HarryWinston)等海外珠宝商主要面向奢侈珠宝市场,处于行业超一线梯队。而中国品牌多以黄金、银饰等传统产品为主,凭借较高的性价比提供婚嫁、送礼、保值的广泛选择。

如今A股及H股中,以珠宝首饰类业务为主的中国品牌有13家,单从营业收入看,周大福(01929.HK)、周生生(00116.HK)、六福集团(00590.HK)等港资品牌以及老凤祥(600612)、老庙黄金(豫园股份)等内地老牌珠宝企业遥遥领先。相较之下,周大生(002867)、潮宏基等营收均低于50亿元(图1),位于第二阵营。

相比欧美和香港品牌,内地珠宝品牌的创立时间普遍较晚,除老凤祥(由老凤祥银楼发展沿革而来)外,均成立于1982年后(表1)。而直至2003年,央行停止执行包括黄金制品生产、加工、批发、零售业务在内的26项行政审批项目后,国内珠宝首饰市场才迎来全面开放。包括潮宏基、周六福、周大生在内的一批内地珠宝企业,在此期间跑马圈地,开始进入众人视野。周大福、周生生等港资品牌也加速进入内地一二线城市。

此后,中国珠宝首饰行业顺势迎来十年井喷期。受益于线下渠道的扩张及居民收入的提升,2003至2013年间,金银珠宝类企业零售额由162.7亿元增至2959.3亿元,年复合增速达33.65%。但进入2014年,受金价持续下行、反腐等因素影响,行业增速急转直下,跌至个位数。EuromonITor数据显示,2014至2018年间,中国珠宝首饰行业规模由5674亿元增至6965亿元,累计增幅为22.75%,占全球总规模的30%(图2)。

会员:马夕

免责声明:本文章由会员“马夕”发布,如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请与本站联系

评论区