仙国志职业 仙国志什么职业好 职业选择攻略

从4月至今,美元强势贬值,逆转了2017年继续升值的势头,超出了市场预期。人们不由要问:新一轮美元贬值的驱动要素有哪些?在美元走强趋向下,人民币汇率将如何变化?普通人如何顺应时势做好投资理财?本文将逐个予以剖析和解答。 四要素驱动美元贬值 全体来看,美元自往年4月份以来重新走强,主导要素次要有以下四个方面。 首先,美国经济根本面明显强于欧洲和日本。 美元指数不是美国的独角戏,而是美国经济与各国经济

从4月至今,美元强势贬值,逆转了2017年继续升值的势头,超出了市场预期。人们不由要问:新一轮美元贬值的驱动要素有哪些?在美元走强趋向下,人民币汇率将如何变化?普通人如何顺应时势做好投资理财?本文将逐个予以剖析和解答。

四要素驱动美元贬值

全体来看,美元自往年4月份以来重新走强,主导要素次要有以下四个方面。

首先,美国经济根本面明显强于欧洲和日本。

美元指数不是美国的独角戏,而是美国经济与各国经济比照后的后果。特别是在美元指数中权重高达57.6%的欧元区经济根本面,是影响美元走势最次要的内部要素。

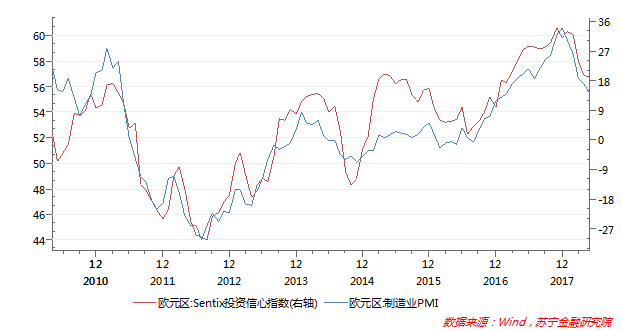

往年一季度,欧元区、日本、中国以及局部新兴市场国度的经济增长动力有所走弱,其中欧元区5月份的投资决心指数和制造业PMI指数,均创去年2月以来新低(见下图)。欧洲央行表示,即便往年内将完毕QE政策,但受经济不景气的影响,能够也会推延加息步伐。另外,日本和英国经济数据重新堕入低迷与美国经济增长微弱构成激烈比照。

现实上,年终至今,美国经济增长和企业盈利增速较去年四季度持续减速,一季度美国经济同比增速达2.82%,为2016年以来新高。随着新一轮财政安慰政策开端失效,势必进一步提振美国经济增长预期。由此,美国强、欧洲弱的分化趋向,是美元再度贬值的根本面要素。

其次,贸易摩擦和地缘政治动乱触发国际资本“避险”需求。

国际资本“避险”需求也是美元贬值的重要要素,次要有以下三个方面:

其一,往年以来,特朗普政府不但挑起了中美贸易摩擦,还向欧盟、日本、加拿大、墨西哥、韩国等盟友四面反击,全球性贸易争端一触即发;

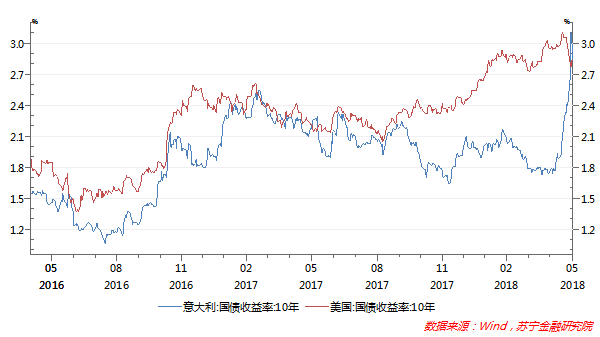

其二,意大利政局动乱加剧了市场对欧元命运和欧洲经济的担忧,美国和意大利等国度的利差疾速走扩(见下图),加大了欧元升值压力;

其三,目前来看虽然朝鲜成绩能够将有所缓解,但伊朗和叙利亚成绩仍在深度博弈之中,随时能够掀起全球性的地缘政治动乱。

再次,投资市场做多美元的心情日渐浓厚。

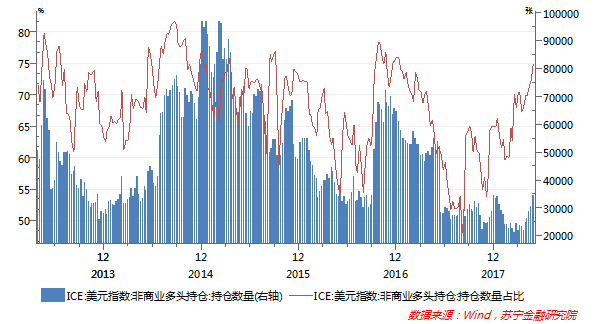

普通而言,外汇市场以非商业多头持仓数量和占比来评价投机资本对美元指数的看法,4月下旬以来,美元指数非商业多头持仓数量继续攀升,5月末非商业多头持仓占持仓总数比重更是高达74.9%,接近2014-2015年美元贬值压力最大的时期(见下图)。可见,与2017年投机资本做多美元力气疲软不同的是,4月份以来市场做多美元的气氛浓重,这阐明国际资本对美元阶段性贬值的前景看好。

最初,特朗普政府“弱美元”政策姿势正在发作改动。

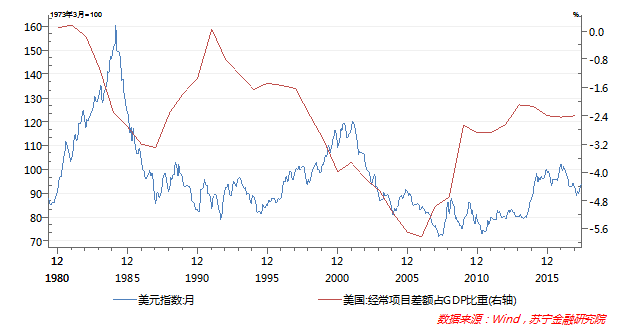

美元的走势,特朗普的态度至关重要。回忆特朗普政府执政之初,正处于美元强势贬值阶段。彼时的特朗普及其财长姆努钦,轮番鞭挞人民币、日元和欧元对美元的升值,他们希望经过美元升值来改善贸易失衡成绩,但是无论是历史经历还是 2017年的理论都标明,美元升值并没有增添美国贸易赤字(见下图)。因而,往年以来,特朗普正在改动战略,经过与中国、欧洲、日本等次要贸易同伴展开直接贸易商量,各国“扩展自美出口、限制对美出口”的复杂粗犷方式来增添赤字。

综合来看,经济根本面“美强欧弱”、意大利政局动乱、特朗普对美元态度的改动等要素还将继续,下半年美元坚持绝对强势的能够性仍然较大。

人民币汇率将向何处去?

美元的强势贬值,必定使得人民币跟随美元贬值而主动升值。

自4月16日美元开端启动贬值至6月5日,美元贬值幅度累计到达5.12%,与此同时,人民币对美元汇率从6.28升值到6.42,升值幅度为2.23%。

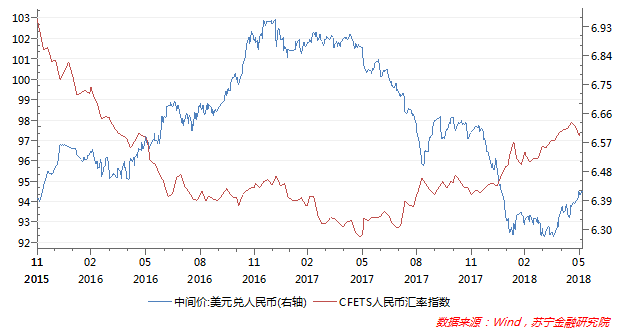

而自去年下半年以来,人民币一篮子货币汇率指数(CFETS)则不断坚持震荡下行、稳中有升的走势(见下图),这是央行坚持人民币对外购置力全体波动的政策后果。

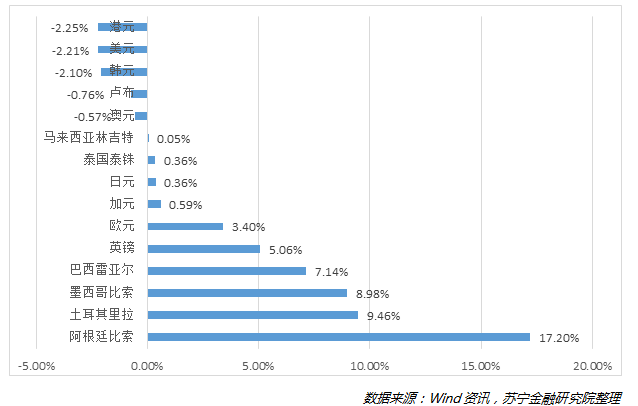

更进一步剖析,在全球范围内,虽然人民币对美元出现升值趋向,但人民币绝对于次要非美元货币都坚持了贬值的势头。异样以4月16日至6月5日为区间,人民币对欧元和英镑的贬值幅度辨别到达3.4%和5.06%,对阿根廷比索、土耳其里拉、墨西哥比索和巴西雷亚尔等次要新兴市场国度货币更是大幅贬值。

另外,由于港元、韩元对美元汇率坚持波动,这使得人民币对这两种货币的汇率升值幅度,与对美元升值幅度根本接近(见下图)。

综合来看,人民币对全球大少数国度货币的汇率都有不同水平的贬值,人民币在国际市场上仍是强势的次要货币之一。

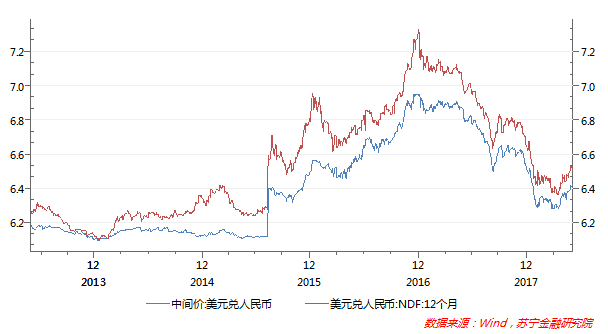

不过,人民币汇率的将来前景,次要取决于美元汇率的走势。至于以后人民币对美元汇率程度能否高估或低估,可以从在岸人民币汇率和离岸市场无本金交割远期外汇买卖(NDF)汇率的差额来停止评价。

4月下旬以来,人民币对美元两头价和NDF对美元汇率的差距坚持根本波动,并没有呈现分明走阔的态势。这阐明国际资本以为,人民币对美元汇率不存在分明的高估或低估,人民币对美元汇率将跟随美元贬值而主动升值,而像2015年“811汇改”中延续屡次大幅调整的能够性不大。

综合来看,鉴于美国经济还将坚持对欧元区和日本经济的绝对强势,加上美联储渐进加息、特朗普对美元贬值的态度改动和国际资本的避险需求,短期内美元阶段性贬值能够要继续一段工夫,但要打破后期高点的能够性不大。

相应地,人民币对美元汇率将跟随美元贬值而主动升值,人民币汇率指数(CFETS)将持续坚持稳中有升的态势。

普通人如何投资理财?

在此背景下,普通投资者和家庭或有必要适时调整资产配置战略:

一、将来有美元外汇需求的家庭可提早锁定风险。特别是关于下半年前往美国留学、旅游的家庭,在人民币对美元小幅升值趋向下,如今购入美元,提早锁定汇率动摇风险不失为合理的决策。

二、投资者大规模配置美元资产的必要性不大。特别是在中美无风险利差仍坚持绝对波动状况下,人民币对美元的升值幅度,能够还不及中美无风险利差。当然,合理的资产配置多元化仍是普通投资者努力的方向。

三、黄金价钱能够会呈现小幅的回调。美元和黄金反向走势简直已成为一种规律,在美元贬值趋向下,黄金价钱下跌能够会成为一种必定。4月下旬以来,国际黄金价钱已从1360美元跌至以后的1300美元左右,跌幅达4.4%,与美元指数的贬值幅度根本相当,有黄金投资意向的投资者可暂时张望一段工夫。

文 | 苏宁金融研讨院 黄志龙

会员:刘原远

免责声明:本文章由会员“刘原远”发布,如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请与本站联系

0

评论区